◎6月3日,迎驾贡酒举行2024年度暨2025年第一季度业绩说明会。针对股价下跌,投资者接连提问。总经理秦海表示,二级市场股价受多重因素影响,公司将提升经营业绩,加强投资者沟通。

◎截至6月3日收盘,迎驾贡酒今年以来跌幅已达到24.66%,年内股价表现创上市以来第二差。

◎值得关注的是,券商机构对迎驾贡酒未来走势仍表示乐观。

每经记者|刘明涛 每经编辑|肖芮冬

有何方案?有何计划?如何稳定信心?

在6月3日下午的迎驾贡酒2024年度暨2025年第一季度业绩说明会上,投资者最为关心的便是公司如何稳住股价。

《每日经济新闻·将进酒》记者注意到,迎驾贡酒股价2025年以来累计跌幅已达到24.66%。这样的股价表现是其上市以来的第二差,仅次于2016年年度下跌34.26%的市场表现。

不过,面对投资者的急切提问,公司的回答显得颇为“淡定”,基本一套说辞应对这类提问。

投资者“拷问”迎驾贡酒:如何稳定信心?

“今年股价已经跌了25%左右……就机构持续卖出和各家做过沟通吗?股民如何稳定信心?”这些问题的答案,或许正是迎驾贡酒近4万名股东迫切想要了解的。

在迎驾贡酒业绩说明会上,公司总经理秦海对于股价问题作出回应,“二级市场股价表现受多重因素影响。公司一直注重提升经营业绩水平,坚定不移推进‘提质增效重回报’行动,提升分红额度。未来,公司将继续以良好的经营业绩促进估值提升。同时(公司)将进一步提高信息披露水平,加强投资者沟通管理,积极传递公司投资价值,提高股东回报”。

而在其他关于如何稳住股价的问题中,迎驾贡酒董秘孙汪胜的答复,与秦海的回应大同小异。

值得关注的是,今日,迎驾贡酒盘中跌破40元大关,创下3年以来的股价新低39.81元/股。截至6月3日收盘,迎驾贡酒今年以来跌幅已达到24.66%,年内股价表现创上市以来第二差。

虽然股价跌跌不休,但《每日经济新闻·将进酒》记者发现,券商机构对迎驾贡酒未来走势表示乐观。近一个月以来,首创证券、西南证券、天风证券、国联民生证券以及华鑫证券等,均依旧维持“买入”迎驾贡酒的投资评级。

省外营收占比下滑,短期市场承压明显

除了股价外,不少投资者对迎驾贡酒一季度业绩下滑的原因进行提问,欲了解公司今年经营的实际情况。

有投资者提问:“一季度本是销售旺季,但是迎驾一季度营收、净利润都是下滑,原因为何?”

迎驾贡酒总经理秦海表示,“公司第一季度营收、净利润下滑主要原因系经济增速下降,消费需求疲软,消费力不足;另一方面,公司主动控量稳价,减轻渠道压力。”

而对于“一直在开拓省外市场,但看起来收效甚微。是否考虑给予经销商更多的利益和机会吸引更多加盟商?”的提问,秦海则一句带过称,2024年度公司省外市场稳步增长。

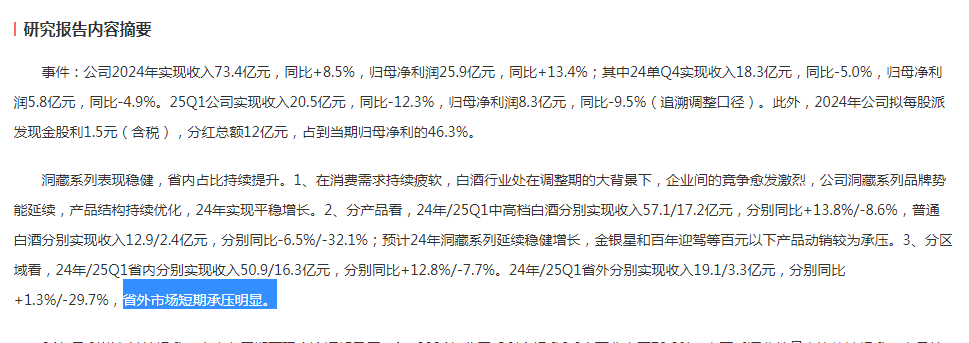

不过,记者查阅迎驾贡酒近5年的年报发现,虽然迎驾贡酒省外营收处于持续增长状态,但其营收占比却出现了下滑。

2024年,迎驾贡酒省外营收为19.09亿元,同比小幅增加不到3000万元,但该营收占比却从2023年的28.04%降至2024年的25.99%,省外营收占比创了近5年新低。而到了2025年一季度,迎驾贡酒省外收入仅为3.29亿元,同比下滑了29.74%。

值得关注的是,即便是依旧看好迎驾贡酒的众券商,在相关研报中,基本也都提出了相同的观点——迎驾贡酒省外市场短期承压明显。

日前,迎驾贡酒也发布了2025年经营计划,公司将核心经营目标定为营收76亿元、净利润26.2亿元,同比分别增长3.49%和1%。

对于经营计划的制定,秦海表示,公司短期稳固核心市场,中期通过差异化竞争与区域聚焦打开增量市场,长期则推进“文化迎驾战略”,提升品牌力;深化渠道精细化运营,深耕省内市场,突破省外潜力市场;强化品牌与消费者互动,持续打造中国生态白酒领军品牌。

有业内人士指出,迎驾贡酒近年来中高端策略业绩似乎已经兑现完毕。其洞藏系列动销虽然表现良好,增长势头稳健,但是经历前期高速增长后,未来会面临增速压力。特别是在省外市场拓展方面,迎驾贡酒已出现疲态。因此,在白酒存量竞争时代,迎驾贡酒品牌如何走出去,提升其品牌竞争力将是其重回增长轨道的关键。

封面图片来源:每日经济新闻 资料图

文章转载自 每经网