华泰证券指出,5月美国新增非农就业高于预期或再度推后降息时点;维持美国经济软着陆(即在此后12个月避免衰退)的概率较高,但通胀保持粘性,维持联储9月后可能“预防性”降息2次的预测,但继续降息幅度有限。

全文如下

华泰 | 宏观:5月非农韧性超预期或推后降息时点

核心观点

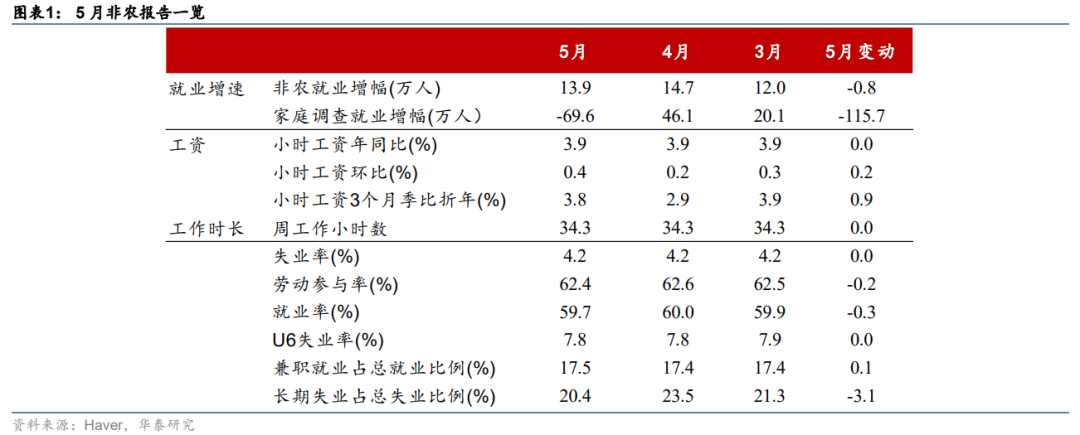

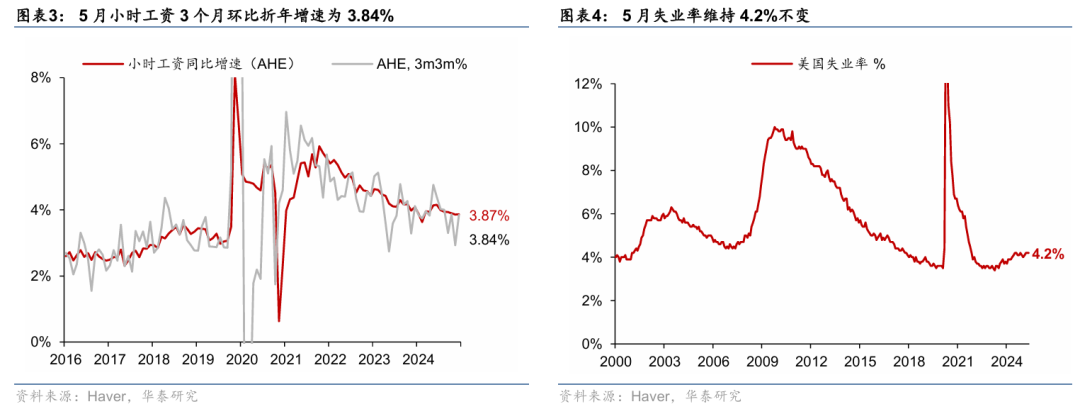

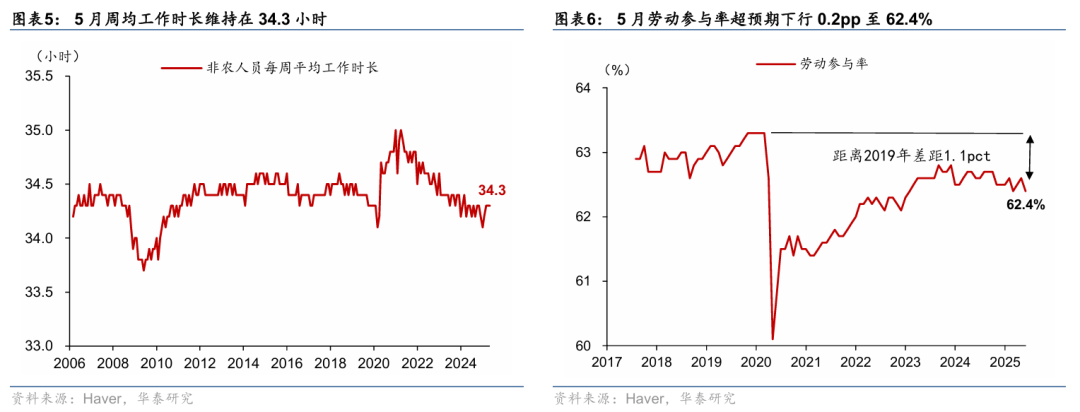

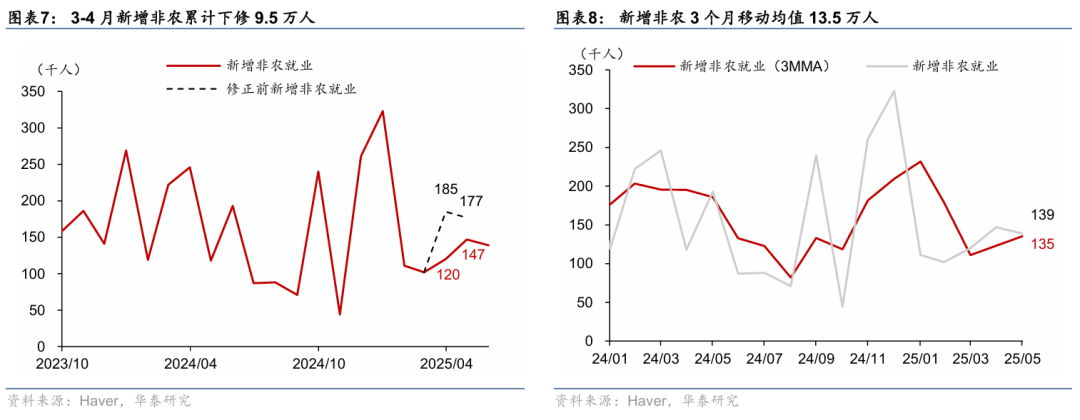

概览:5月美国新增非农就业13.9万人,高于彭博一致预期的12.6万人,此前2个月累计下修9.5万人,显示劳动力市场降温,但经济仍有韧性,软着陆概率较高。此外,劳动参与率超预期下行0.2pp至62.4%,但由于家庭就业大幅回落69.6万,失业率如期维持在4.2%;小时工资环比0.4%,高于预期的0.3%。5月新增非农有序降温,3个月均值从17.9万放缓至13.5万,但表现出一定韧性,关税的影响暂不显著。数据公布后,联储降息预期再度回撤,美债收益率上行:市场定价2025年累计降息预期下行10bp至44bp,2年期、10年期美债收益率分别上行10bp、8bp至4.02%、4.47%,美元指数走高,美股三大股指上涨。

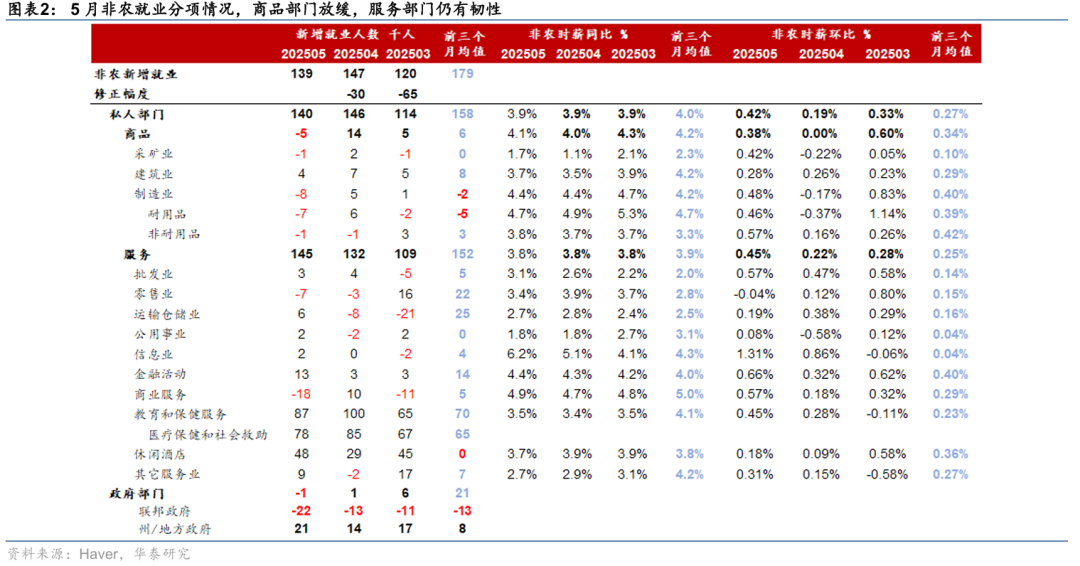

5月新增非农数据仍有一定韧性。结构上,5月服务就业表现仍有韧性,但商品部门就业明显走弱,其中制造业新增就业降至-0.8万人,为2025年以来最大降幅;政府就业特别是联邦政府就业继续回落。此外,5月薪资环比增速有所升温,部分缓解关税冲击下对就业需求明显走弱的担忧。

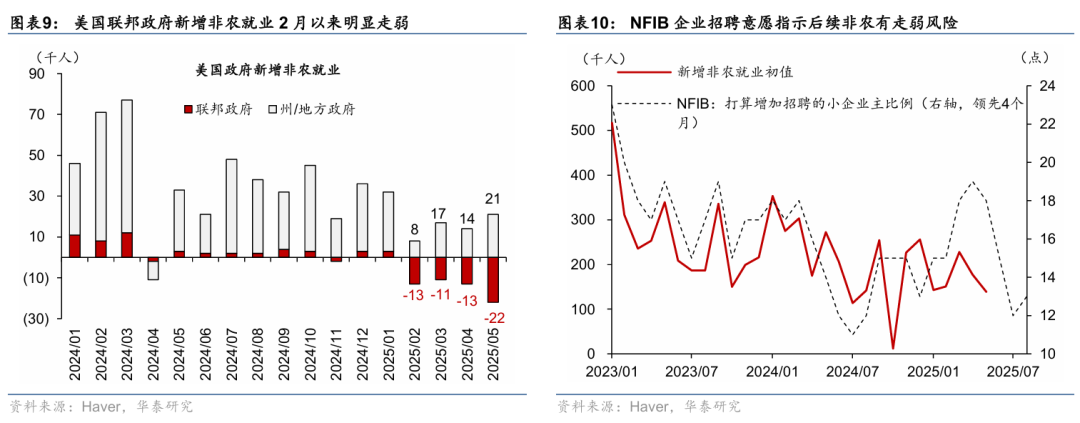

5月服务部门新增就业维持韧性,但政府部门就业再度放缓,商品部门就业放缓,或反映关税影响。5月私人部门新增非农就业小幅下行0.6万人至14万人,其中,服务部门新增非农就业14.5万人,内部出现分化:其中,商业服务显著走弱,环比下行2.8万人至-1.8万人,而教育与医疗虽有所放缓,但仍维持8.7万人的较高水平,对服务就业仍有支撑;休闲酒店业、运输仓储环比加速,分别上行1.9万人、1.4万人,后者与高频数据indeed岗位空缺指示较为一致。商品部门5月新增非农就业-0.5万人,环比下行1.9万人,主要系耐用品制造业明显放缓拖累(环比下行1.3万人转负至-0.8万人),采矿业与建筑业均环比下行-0.3万人,而非耐用品制造业维持-0.1万人偏弱水平不变。政府部门5月新增非农就业-0.1万人,其中联邦政府就业下降2.2万,降幅进一步扩大,显示政府冻结招聘以及DOGE的影响仍在持续;州和地方政府就业有所增加,部分抵消了联邦政府就业的下降。

5月小时工资环比增速受商品部门提振,回升至0.42%,仅零售业表现偏弱。5月小时工资三个月环比折年增速由前月的2.9%上行至3.8%。分项看,商品部门小时工资环比上行0.34pp至0.38%,制造业与采矿业薪资增速明显升温,建筑业则相对温和;服务部门小时工资环比上行0.22pp至0.45%,除零售业与运输仓储业分别放缓外,其余均有所加速,金融活动与酒店服务工资升温明显。

5月新增非农就业高于预期或再度推后降息时点;我们维持美国经济软着陆(即在此后12个月避免衰退)的概率较高,但通胀保持粘性,维持联储9月后可能“预防性”降息2次的预测,但继续降息幅度有限。近期部分就业数据走弱,例如5月ADP不及预期,首申数据超预期上行,导致市场对就业市场走弱的担忧升温,5月非农报告显示美国就业市场仍有韧性,关税冲击暂不明显。前瞻指标NFIB企业招聘意愿指示,新增非农就业6月后或出现较为明显的走弱风险。就业市场有序降温,叠加通胀或在5-6月进一步回升,联储6月以及7月降息的概率相对下降。往前看,“大而美”财政预算案可能推动财政政策4季度后扩张,进一步降低短期经济衰退概率。联储可能在2025年“预防性”降息,但空间有限,我们维持联储9-12月降息2次的判断。

风险提示:关税不确定性再度上行,美国就业市场超预期走弱。

(人民财讯)

文章转载自 东方财富