2025年,上市券商整体盈利创下近年新高,这一增长势头在一季度也得到延续,然而,券商板块估值却一路走低,业绩亮眼与股价低迷之间的价值背离,引发市场关注。

券商业绩强劲增长

纵观2025年,得益于A股市场交投活跃度大幅攀升,叠加各项业务全面开花,券商集体实现营收与净利润双双高增。

中国证券业协会数据显示,150家证券公司2025年度实现营业收入5411.71亿元,较2024年的4511.69亿元,同比增长19.95%;净利润高达2194.39亿元,同比增长31.2%。净利增速显著高于营收增速,反映出行业整体成本控制与业务结构的进一步优化。

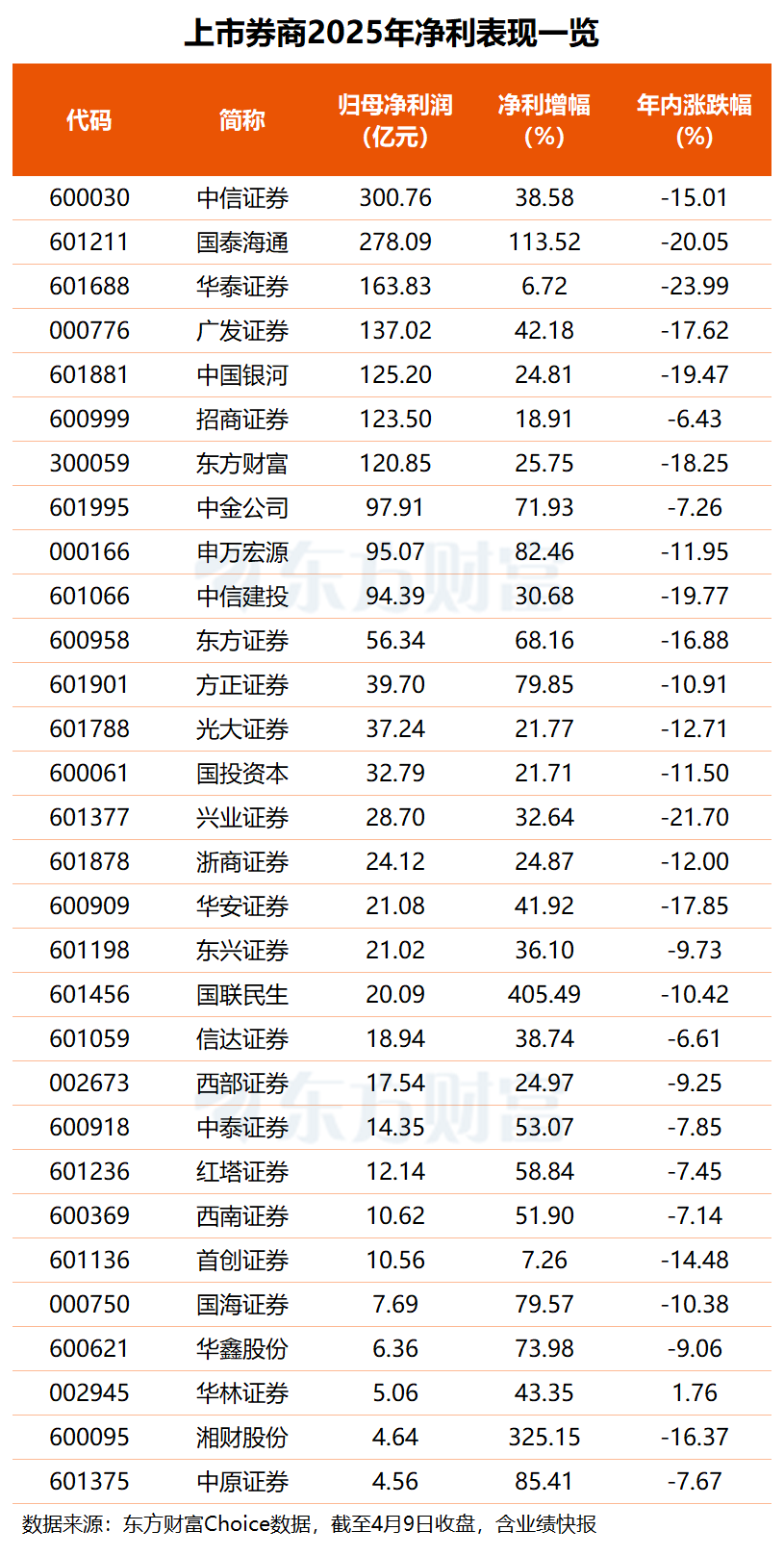

上市券商方面,截至4月9日,已有30家券商发布年报或业绩快报,合计归母净利润1930.16亿元,同比大增43.66%。

其中,中信证券、国泰海通、华泰证券等头部券商凭借全业务线优势和资本实力,持续巩固行业地位,“百亿净利润俱乐部”成员扩容至七家;国联民生、湘财股份等合并整合、中小特色券商凭借协同效应或差异化优势实现业绩爆发。

进入2026年,行业高增长态势并未止步。

数据显示,一季度日均股基交易额接近3.1万亿元,较2025年的高基数2.05万亿元增长超50%;3月末两融余额2.6万亿元,较年初增长3%。上交所最新数据显示,3月份A股新开户数达460.14万户,环比增长82.38%,同比增长50.1%。一季度A股累计新开户数达1204.02万户,同比增长61.15%。

此外,“券商一哥”也用实打实的业绩数据,印证了行业基本面的强劲修复态势。

4月9日晚间,首份上市券商一季度业绩快报出炉,中信证券当期实现营收231.55亿元,同比增长40.91%;归母净利润为102.16亿元,同比大增54.60%。

基本面与估值明显背离

与亮眼业绩形成鲜明对比的是,券商板块整体估值近期深陷低位泥潭。

今年以来,证券板块累计下跌逾11%,远逊于沪深300指数,在所有行业中跌幅居前。

个股方面,东方财富Choice数据显示,截至4月9日,A股50只券商股中,仅第一创业、华林证券录得股价上升,其余48股全部下跌,其中约六成券商股年内跌幅超10%,国泰海通、华泰证券、兴业证券的区间跌幅均在20%以上。

此外,国联民生、东吴证券、东北证券、华泰证券、国泰海通、华西证券等12只券商股市净率已破1。

从历史维度来看,当前券商板块的市盈率、市净率,均处于近十年偏低水平,国泰海通、华泰证券等头部券商,尽管业绩领跑,其估值也逼近自身历史底部区域。

明明行业盈利持续攀升、资产规模稳步扩张,板块估值却始终修复乏力,甚至出现“业绩越涨、股价越弱”的反常现象。

再看资金层面,券商板块在公募、私募等主流资金的配置池中,占比也处于历史低位。数据显示,截至2025年末,公募基金对券商板块的持仓占比仅为0.99%,远低于3.76%的标配水平。资金关注度持续低迷,缺少增量资金入场,也进一步限制了板块估值抬升的空间。

机构看好券商板块修复行情

“从历史规律与基本面逻辑来看,当前业绩高增+估值低位的组合,已让券商板块配置价值凸显。”

分析人士认为,券商板块目前估值仍然较低,具有安全边际,攻守兼备。后续,A股短期市场情绪或将逐步回暖,随着上市券商年报持续披露、资金配置意愿进一步增强,券商板块的估值修复行情有望逐步展开。

国泰海通非银行金融行业首席分析师刘欣琦表示:“此前受交易因素等影响,券商板块估值中枢持续调整,当前横向对比国际投行、纵向对比A股各行业,券商板块估值已调整至公允水平,板块调整接近尾声,看好券商板块后续补涨机会。”

在中邮证券看来,行业供给侧改革(《金融法》推动)和需求侧变革(中长期资金入市)的趋势明确。资本实力雄厚、机构业务领先、合规风控严格、综合金融服务能力强的头部券商,将更能抵御短期市场波动,并在行业集中度提升和机构化浪潮中持续受益。

西部证券最新研报指出,目前券商板块盈利和估值已经出现明显错配,建议把握左侧布局机会。推荐两条主线,一是综合实力较强、估值仍较低的中大型券商,二是正在推进并购或有并购重组预期券商。

东财图解·加点干货

(东方财富研究中心)

文章转载自东方财富