作者:

林乔

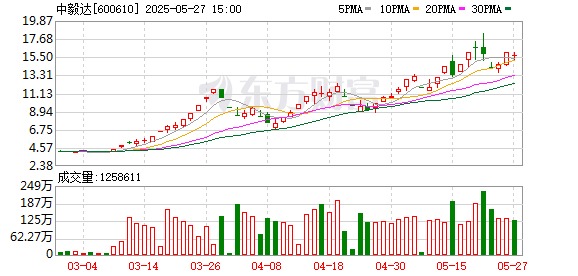

5月26日,近期的牛股中毅达在重挫两日后重整旗鼓,再度以近涨停价收盘,股价报收16.09元/股,涨幅高达9.9%,全天成交额20.54亿元,换手率为18.78%。

受旗下产品季戊四醇的副产品双季戊四醇价格暴涨影响,以及散户与游资的击鼓传花愈演愈烈,中毅达股价从3月10日至今涨幅已有近3倍,在26日盘后披露的风险提示公告中,公司表示:“当前股价严重脱离公司基本面,并提醒如进一步出现重大异常,将依规申请停牌核查。”

中毅达提示停牌风险

作为近期走势亮眼的个股,中毅达行情始于3月10日,从4元多一路上涨至5月26日的超16元,累计涨幅达299.26%,其间成交量剧烈放大,5月21日当日成交额超过了40亿元,单日换手率超过32%。

5月26日盘后,公司披露股价异动公告:“公司基本面没有发生重大变化,公司2024年度处于亏损状态,公司市净率远高于行业平均水平。公司股价严重脱离公司基本面,存在市场情绪过热情形及较高的炒作风险。”

据财务数据,2023年、2024年,中毅达均处于亏损状态,净利润则分别亏损1.28亿元、1408.39万元。但今年第一季度公司归母净利润约为1376.10万元,与上年同期-1039.22万元相比,实现扭亏。

公告中表示,如果未来赤峰瑞阳所处行业经营情况的不利情况未得到扭转,或者赤峰瑞阳的经营状况、盈利能力没有达到预期,则可能存在继续计提商誉减值的风险。

“如后续公司股票交易进一步出现重大异常,为保护中小投资者合法权益,公司将依规申请停牌核查。敬请广大投资者理性投资并注意投资风险。”公告提示风险称。

此外,中毅达还提示了商誉减值风险:收购赤峰瑞阳形成较大金额的商誉。经测试,公司2023年发生商誉减值损失4998.67万元,2024年未发生商誉减值损失。截至2025年第一季度末,公司商誉账面价值为1.6亿元,净资产值8100.76万元,公司目前商誉账面价值高于公司净资产值。如果未来赤峰瑞阳所处行业经营情况的不利情况未得到扭转,或者赤峰瑞阳的经营状况、盈利能力没有达到预期,则可能存在继续计提商誉减值的风险。

为何暴涨?

中毅达的本轮暴涨与其子公司产品——双季戊四醇(DPE)的价格飙升有关。

2025年,双季戊四醇价格一路攀升,目前双季戊四醇市场价格在6.5万—8.15万元/吨,部分高端型号已经突破10万元/吨。而在一年前,百川盈孚数据显示,双季戊四醇价格仅在3.2万元/吨左右,2024年8月至今,双季戊四醇价格已经翻了一倍多。

根据各公司公告,湖北宜化具有季戊四醇产能约6万吨/年,产能排名全球第二、亚洲第一,国内占比达到25%;中毅达具有季戊四醇产能4.3万吨,产能仅次于湖北宜化,在国内居行业第二。

中毅达当前主要经营主体为全资子公司赤峰瑞阳,主要产品为工业用季戊四醇、工业用双季戊四醇、工业用三季戊四醇、特级品季戊四醇等季戊四醇系列产品。

季戊四醇属于多元醇类有机物,目前市场流通主要以单季戊四醇和双季戊四醇为主,(下面简称单季、双季),单季是其主要产品,而近期价格暴涨的双季本身为季戊四醇生产中的副产品,其可提取的产量较小,提取量约为单季产量的3%~5%,但实际的提取量还受工艺和技术所影响,因此各企业实际双季产量或要低于理论数值。

从需求端来看,下游行业对双季戊四醇的需求在持续增长。在涂料行业,双季戊四醇作为一种重要的功能材料,被广泛应用于高性能涂料的生产,以满足市场对环保、耐用涂料产品的需求;在高分子材料领域,它也是生产高性能塑料制品的关键原料,随着塑料行业向高端化、功能化方向发展,对双季戊四醇的依赖程度也在不断加深。

有机构分析,展望未来,双季戊四醇价格预计仍将维持在高位运行。随着全球经济的持续复苏,下游行业对双季戊四醇的需求有望进一步增长,而供应方面的增长相对较为缓慢,市场供需紧张的局面短期内难以得到根本改变。

除了基本面回温以外,散户和游资的合力击鼓传花是中毅达股价异动的核心因素,在其上涨期间,多路游资频繁进出。多次披露的龙虎榜数据显示,参与炒作的游资席位包含了宁波桑田路所在席位国盛证券有限责任公司宁波桑田路证券营业部、消闲派所在席位国泰海通证券股份有限公司宜昌沿江大道证券营业部、玉兰路所在席位东莞证券股份有限公司南京分公司、上塘路所在席位财通证券股份有限公司杭州上塘路证券营业部、“章盟主”所在席位国泰海通证券股份有限公司上海浦东新区海阳西路证券营业部等。

(证券时报网)

文章转载自东方财富