12月19日,日本央行将政策利率上调0.25个百分点至0.75%,创下自1995年9月以来的最高水平,正式宣告了超宽松货币政策时代走向终结。这一决策标志着日本货币政策的重大转向,旨在打破长期低利率、低通胀、低增长的循环。

加息的背后,是日本通胀连续44个月高于2%的央行目标,以及日元持续疲软带来的输入性通胀压力。

然而,市场更深层次的忧虑,潜藏于日本内部的巨大政策“错配”之中:一边是央行试图通过加息抑制通胀,另一边却是高市早苗内阁抛出的高达18.3万亿日元的财政刺激计划。

中国人民大学重阳金融研究院研究员刘英在接受《每日经济新闻》记者(以下简称每经记者)采访时直言,本次加息堪称“危险的一跃”。“紧货币”与“宽财政”的矛盾组合不仅可能削弱加息效果,更将直接推高本已沉重的政府债务融资成本,加剧财政风险。

随着日本央行加息,全球资本市场也屏息以待。曾在全球市场掀起波澜的日元套息交易,其平仓风险再度成为焦点。尽管有分析认为当前风险可控,但被称为“渡边太太”的日本本土投资者已提前行动,投机性资金快速撤离,预示着全球流动性格局或将迎来深刻调整。

超宽松时代落幕:日本央行加息至0.75% 创1995年来最高利率水平

1990年代日本泡沫经济破裂后,日本央行曾于1995年9月把当时相当于政策利率的官方贴现率从1.0%下调至0.5%,开启了长达近三十年的低利率时代。

此次加息,被视为日本货币政策正常化的关键一步。刘英在接受每经记者采访时表示,此举意味着日本结束了长期推行的量化与质化宽松(QQE)、负利率及零利率政策,是在通胀压力下的被动之举,此举也将打破日本央行长期奉行的低利率政策,并将使刚出现复苏的经济增长蒙上阴影。

加息最核心的动因在于持续高企的通胀。

数据显示,日本的关键通胀指标已连续44个月高于央行设定的2%目标。今年10月,核心消费者价格指数(CPI)同比上涨3.0%,11月降至2.9%。

刘英表示,此轮通胀由服务价格与工资联动推升,日本“春斗”工资涨幅达5.25%,叠加长期处于低位的失业率,形成了“工资-物价”螺旋式上升的内生通胀格局,这是推动央行加息的最根本原因。

日元持续疲软是另一个重要推手。

目前,日元对美元汇率徘徊在155附近,接近去年迫使日本财务省入市干预的水平。疲软的汇率刺激了输入性通胀,企业不得不将高昂的进口成本转嫁给消费者。经济学家Alicia Garcia Herrero称,日元持续走弱是日本央行与政府本月达成一致、支持加息的决定性因素。刘英也认为,日本央行需要通过加息缓解汇率压力,推动日元升值,以平衡汇率市场。

此外,企业信心的改善和对未来工资增长,也为加息提供了支撑。日本央行12月15日发布的季度“短观”调查显示,日本大型制造业企业的信心已升至四年来新高。同日发布的工资报告也表明,多数企业预计未来两年的工资涨幅将保持稳定。在刘英看来,这也是日本在通胀结构转型、工资增长持续、劳动力市场紧俏的背景下,主动调整宏观经济政策决心的体现。

危险的一跃:高市早苗推18.3万亿日元财政刺激 敲响衰退警钟

在日本央行踩下货币“刹车”的同时,高市早苗领导的日本政府却踩下了财政“油门”,这种政策上的“错配”令外界深感不安。

12月16日,日本国会批准了2025财年(2025年4月至2026年3月)补充预算案,财政支出规模高达18.3万亿日元,号称疫情后最大规模。这一预算案以应对物价上涨、促进经济增长为名,但其超过60%的资金将通过新发行国债来筹措。这意味着,央行的加息将直接推高政府的偿债成本,让本已不堪重负的日本财政雪上加霜。

12月19日,日本东京债券市场上,作为日本长期利率指标的10年期新发国债收益率一度上升至2%,是自2006年5月以来的高点。

根据国际货币基金组织(IMF)的数据,2025年日本政府债务总额预计将达到其国内生产总值(GDP)的229.6%,在发达国家中高居榜首。刘英表示,加息直接抬升了政府与市场的借贷成本,财政可持续性受到广泛质疑。日本财务省的预测也印证了这一点,预计到2028财年,政府的利息支出将从2024财年的7.9万亿日元增至16.1万亿日元,翻了一倍多。如果国债收益率的上升超出预期,偿债成本还将进一步飙升。

“紧缩货币”与“扩张财政”的矛盾组合,被视为一次“危险的一跃”。刘英表示,这种政策节奏的错配,短期尚在可控范围,但长期会加剧国债市场流动性压力,削弱货币政策公信力,可能成为系统性金融风险的潜在温床。她进一步指出,这种矛盾会迫使日本央行在维持市场稳定与控制通胀之间艰难平衡。若央行因市场波动被迫重启购债以压低收益率,将严重损害其通胀目标的可信度。

美国银行和IMF也发出警告称,大规模的财政刺激将使日本的财政赤字在2026年面临再次扩大的巨大风险。

政策矛盾背后,是复杂的政治因素。刘英分析称,高市早苗作为安倍的追随者,在竞选时曾承诺推行“双宽松”政策,但当前的高通胀使其无法兑现承诺。安倍时期的“新三支箭”(宽松货币、宽松财政、产业结构改革)针对的是通缩环境,而如今CPI已显著上涨,照搬过往政策不符合当前经济实际。

当前,日本经济本身正显露疲态。日本内阁府12月8日公布的数据显示,日本第三季度实际GDP年化季率终值萎缩2.3%,剔除通胀因素后环比收缩0.6%,这也是日本经济时隔六个季度再次陷入萎缩。刘英强调:“日本作为消费主导型经济体,本身具有低欲望社会特征,加息将进一步抑制消费与投资,同时对出口造成抑制。高市早苗的外交政策可能冲击旅游等产业,进一步加剧经济发展的不确定性。若四季度GDP继续环比负增长,日本将陷入技术性衰退,使刚有好转的经济再度下滑。”

此外,通胀本身的粘性也预示着长期的循环风险。刘英表示,日本近三年的通胀数据均维持在3%左右,工资与物价的双螺旋上升仍处于无解状态。失业率低导致劳动力短缺,企业会将工资上涨的成本转嫁至产品价格,形成“工资上涨→成本上升→物价上涨→再涨工资”的循环。若明年财政补贴退出,核心通胀可能再度反弹,进而迫使央行进一步加息,形成“加息推高财政压力→市场动荡→再加息”的恶性循环。

全球流动性“抽水机”:“渡边太太”提前行动

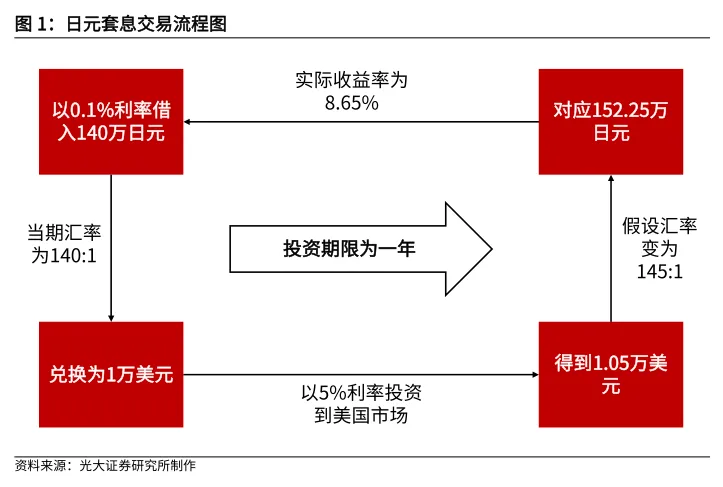

日本作为全球重要的资本输出国,其货币政策的转向牵动着全球资本市场的神经。其中,规模庞大的日元套息交易(carry trade)的平仓风险,成为市场关注的焦点。

所谓套息交易,是指投资者以极低成本借入日元,换成美元等高息货币后,投资于美股、美国长债等高收益资产以赚取利差。麦通MSX研究院甚至认为,过去十年全球市场的巨大流动性,有相当一部分源自这条“隐形资金通道”。而随着日本央行加息,日元借贷成本上升,势必削弱套息交易的吸引力,可能迫使交易者抛售海外资产以偿还日元债务,从而引发全球资产价格波动。

日元套息交易还催生出了一个经济术语——“渡边太太”,指代日本国内这类炒汇的散户。曾经,“渡边太太”的主要群体是日本家庭主妇,而现在,这类群体大多为通过App进行交易的中年男性。据估计,这个群体掌控着日本零售外汇市场近三分之一的交易量。

事实上,“渡边太太”们早已嗅到了风向的转变。在12月初日本央行行长释放加息信号后,日本热门网络论坛中就出现了“美元即将大跌”“真正的危机很快就要到来”等言论。

图片来源:日本热门网络论坛5ch

数据也反映了资金的警觉。根据美国商品期货交易委员会(CFTC)的报告,在加息预期升温的背景下,投机性资金正在快速撤离。从12月2日到12月16日的两周内,日元的非商业头寸净持仓(即投机性净持仓)收缩超过60%。

市场对2024年7月因日本央行意外加息而触发的全球套息交易平仓风暴记忆犹新:7月初,日元兑美元一度跌至161.95,为1986年以来的最低点,迫使日本政府入市干预;7月31日,日本央行意外加息,日元兑美元快速升值,触发全球套息交易平仓;8月5日,日经225指数大跌12.4%,刷新历史最大点位跌幅,韩国股市创下2008年金融危机以来的单日跌幅纪录,纳斯达克和标普500分别下跌3.4%和3.0%。

不过,部分机构认为,此次加息风险相对可控。刘英表示,本次加息25个基点在市场预期之内,且市场已提前消化消息,而美联储降息可能已经进入尾声,因此不太可能触发大规模套息交易逆转。

光大证券在研报中也指出,当前套息交易的规模远不及2024年7月水平。2025年10月末日本外资银行内部往来账户规模、2025年6月末全球银行发放的境外日元计价贷款规模分别与2024年7月末的水平接近,但反映表外规模的非商业空头持仓数量在2025年11月末只有2024年7月末的40%。

展望未来,刘英判断,全球资本流动或将进入一个“低套息、高配置”的新阶段。随着日元融资成本上升,套息交易吸引力被削弱,但美债和新兴市场资产仍保持相对收益优势。国际资本的流动模式可能从套息外流,转向回流日本本土并进行再配置,全球资本市场未来走势将以结构性调整为主。

(每日经济新闻)

文章转载自 东方财富