美以伊冲突引发全球资产大震荡,传统避险资产集体失效,中国资产成为新的“避风港”。外国官方连续五周抛售超900亿美元美债,美、欧、日等国债收益率大幅攀升,而中国国债收益率走势平稳,离岸人民币债券认购热潮不断。人民币跨境支付系统CIPS今年3月的日均交易额创下过去12个月的新高,4月2日的交易额更是突破1.22万亿元。

每经记者|兰素英 每经编辑|王嘉琦

原油涨,万物跌。

自2月28日美以对伊朗发动军事打击以来,全球股市、黄金、美债、日债等各类资产几乎全部遭遇大幅下挫与抛售。

当以美债为代表的传统避险资产避险功能失效时,全球投资者纷纷将配置目光转向中国。

过去一个月,不仅中国国债收益率保持稳定,而且人民币逆势升值。

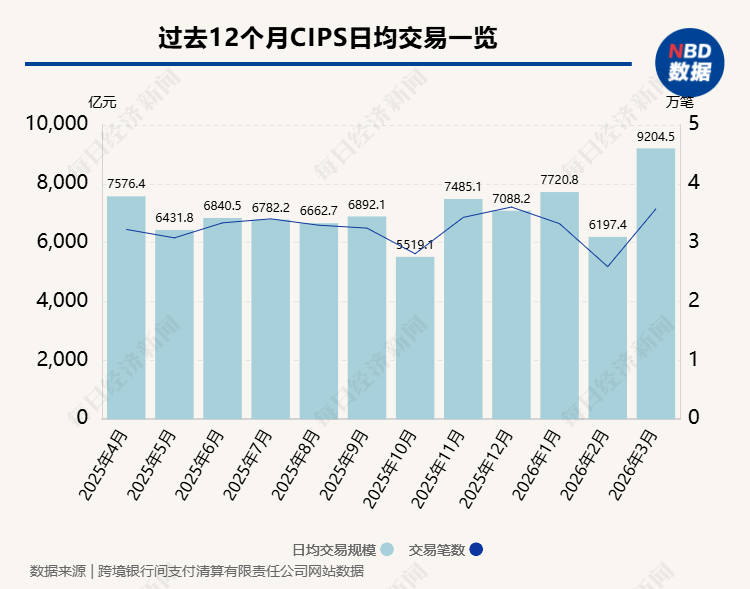

与此同时,人民币的支付地位也显著提升。3月,人民币跨境支付系统(CIPS)日均交易额达9205亿元,创过去12个月以来最高,并且在4月2日,单日交易额进一步升至1.22万亿元。

渣打银行向《每日经济新闻》记者(以下简称每经记者)透露,短期已有一部分中东资金流入中国市场。

人民币资产正成为这场中东危机下新的“避风港”。

美债五周遭抛售超900亿美元,人民币债券受热捧

美联储数据显示,自美以伊冲突爆发前的一周起,外国官方机构已连续五周净卖出美国国债,累计抛售规模达909亿美元。作为外国官方需求指标的美债托管持仓量已降至2012年以来最低水平。

截至2026年2月18日,外国账户存放在联邦储备银行的美债持仓为2.803万亿美元。到3月25日,这一规模已降至2.712万亿美元。

![]()

美国银行利率策略师梅根·斯威伯(Meghan Swiber)直言,中东石油出口国可能是本轮美债抛售的重要来源之一。中东石油出口国所持美债占总量的约3.5%,规模略超3000亿美元。沙特阿拉伯是持有美国国债的中东主要石油出口国之一。

美国外交关系协会高级研究员布拉德·塞策(Brad Setser)指出,土耳其、印度、泰国等石油进口国同样是本轮美债抛售的主力。自2月27日以来,土耳其央行已从外汇储备中减持约220亿美元外国政府债券,其中绝大部分为美国国债。

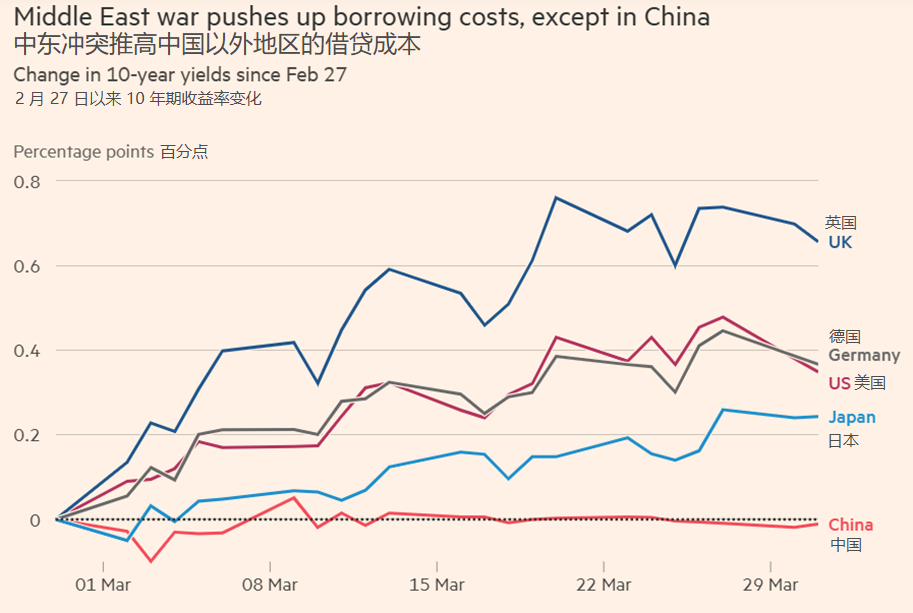

外国抛售大幅推升了美债的收益率。截至北京时间4月3日下午7点,美国10年期国债收益率自美以伊冲突爆发以来大涨约37个基点至4.321%。

除了美债之外,英国、德国、日本等主要国债的收益率也在美以伊冲突期间大幅上涨。

渣打中国财富方案部首席投资策略师王昕杰告诉每经记者:“全球通胀预期上升,造成美国以及其他发达市场的货币政策宽松难以持续。在全球财政政策都‘捉襟见肘’的环境下,货币政策宽松空间不足,进一步导致了美债在内的收益率上升和全球股市的波动加剧。”

与全球其他债市的剧烈波动不同,中国国债收益率走势相对平稳,10年期国债收益率自美以伊冲突爆发以来仅小幅上行1.4个基点,截至4月3日下午7点报1.835%,成为全球市场中难得的稳定资产。

离岸人民币债券市场也迎来认购热潮。

3月5日,香港金融管理局重开1年期人民币特区政府机构债券投标。投标结果显示,该期债券发行规模10亿元人民币,投标申请总额达114.00亿元人民币,认购倍数高达11.40倍,市场认购热情高涨。从定价来看,本期债券平均中标价为100.18,对应年化收益率为1.358%。低收益率下的超高认购量,充分体现国际投资者对离岸人民币债券的强劲配置需求。

同一天,香港金融管理局重开的5年期人民币特区政府机构债券投标也受到市场热捧。该期债券发行规模12.5亿元人民币,投标申请总额达108.80亿元人民币,认购倍数达8.70倍。平均中标价为101.27,年化收益率为1.661%。

王昕杰告诉每经记者,“从历史经验来看,中东国家面对地缘风险时,会寻求更多元且长期的区域配置,以更好抵御风险。”

德意志银行国际私人银行部新兴市场首席投资官邓智杰(Jacky Tang)对每经记者解释道,伊朗与霍尔木兹海峡危机属于供给驱动型通胀冲击,而非需求冲击,它推高了通胀风险溢价,导致实际收益率波动加剧,从而削弱了美国国债、黄金等传统避险资产的表现。中国和美国国债走势的分化,反映出传统避险资产定价失效,而中国资产则在政策锚定下完成了新一轮重估。

CIPS3月日均交易额创下过去12个月以来峰值

在外汇市场,人民币也展现出了极强的韧性。

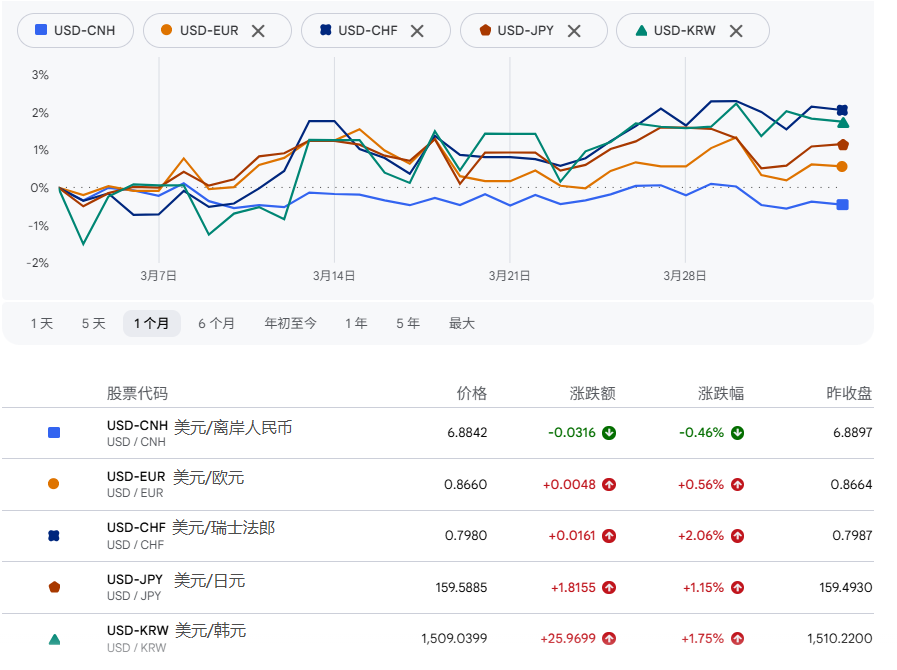

在截至4月3日的一个月中,美元指数阶段性走强,欧元、加元、瑞士法郎、日元和韩元等发达经济体货币普遍承压。其中,韩元对美元汇率一度跌破1530关口。日元汇率非常疲软,在3月27日跌破160整数关口。即便是传统的“避险货币”瑞士法郎,也未表现出明显的优势,对美元汇率下跌了2.06%。

但在这期间,人民币成为唯一对美元实现升值的主要货币,截至4月3日下午7点报1美元兑6.8842。

稳定的汇率背后,是人民币在全球支付地位的提升。

跨境银行间支付清算有限责任公司的网站数据显示,人民币跨境支付系统(CIPS)处理交易额今年3月创下过去12个月以来的峰值,日均交易规模达9205亿元,交易笔数为3.574万笔,较2月的6197亿元和2.593万笔大幅攀升。

4月2日单日,交易额进一步升至1.22万亿元,交易笔数也达到近4.2万笔。

三大结构性优势让中国资产成新“避风港”

中国资产能成为全球避风港,核心源于能源安全、政策稳定、经济基本面三大结构性优势。

邓智杰向每经记者分析称,中国拥有成熟的能源安全政策框架,不仅国内煤炭资源充足,而且油气进口渠道覆盖俄罗斯、中亚等多元区域,战略石油储备可支撑超100天。

与能源进口依赖度高达80%至95%的日本和韩国不同,油气来源的分散化使中国得以将供应链冲击降至最低。

而且,中国庞大的可再生能源体系也大幅稀释了燃油成本的上涨。数据显示,核电、风电、光伏、水电等可再生及替代能源目前已占中国发电总量的40%,较十年前的26%大幅提升。

中国的另一大优势在于政策可预测性。

王昕杰告诉每经记者,政策层面,与美国货币政策的不确定性形成鲜明对比,中国没有通胀问题,货币政策维持适度宽松,仍具备充足空间。因此,即便油价后期仍然居高不下,国内也有更多的货币空间来对冲这一影响。

邓智杰对每经记者也表达了类似观点,全球资产对通胀与政策不确定性进行重新定价,而中国资产则在一个更可预期、政策支撑更强的宏观框架内重新定价盈利风险。中国资产正成为相对稳定器,扮演低波动配置角色。在传统对冲工具失效时,中国资产提供了分散化价值。

展望未来,王昕杰总结称,“我们认为这一趋势会长期延续,但背后的逻辑并非完全是避险,而是全球资金的再平衡,以及寻求多元配置带来的资金持续流入。”

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:AIGC

文章转载自 每经网